במהלך העשורים האחרונים החלו רשויות מקומיות בישראל להעסיק חברות גבייה פרטיות לשם גביית מיסים עירוניים, ארנונה, קנסות ותשלומי חובה אחרים. כיום, כמעט כל הרשויות המקומיות בארץ נעזרות בחברת גבייה חיצונית, המטפלת עבורן במכלול פעולות החיוב והגבייה. אולם, ההסתמכות הנרחבת על חברות פרטיות להפעלת סמכויות אכיפה עירוניות עוררה ביקורת ציבורית ומשפטית. עתירות לבג”צ ודו”חות מבקר המדינה, הצביעו על מקרים של התנהלות אגרסיבית ופגיעה בזכויות חייבים בידי חברות גבייה, הפרטה של סמכויות שלטוניות ללא הסמכה מספקת בחוק, ללא נהלים אחידים וללא פיקוח הולם. בשנת 2002 הבהיר בית המשפט העליון שעל המדינה להסדיר את הפעלת חברות הגבייה בחקיקה או בהנחיות מנהליות נאותות, ובעקבות זאת פרסם משרד הפנים בשנת 2003 “נוהל העסקת חברות גבייה” (חוזר מנכ”ל 2/2003). עם זאת, במשך שנים רבות נותר הנושא ללא עיגון מפורש בחוק, עד לחקיקה הראשית – תיקון מס’ 151.

המסגרת החוקית

רקע

פקודת העיריות [נוסח חדש] ופקודת המועצות המקומיות מקנות לרשויות המקומיות סמכויות בשנת לאכיפה מינהלית של תשלום חובות ארנונה ומים. בשנת 2000, החיל שר האוצר על תשלומי חובה עירוניים את הוראות פקודת המסים (גבייה), אשר מקנות סמכויות רחבות מאלה שמקנה פקודת העיריות בכל הנוגע לתשלומי ארנונה ולתשלומי חובה עירוניים. החלת פקודת המסים (גבייה) על הרשויות המקומיות באכרזת המסים (גבייה) (ארנונה כללית ותשלומי חובה לרשויות המקומיות)(הוראת שעה), התש”ס-2000. יצוין כי האכרזה ניתנה תחילה לפרק זמן של שישה חודשים, אולם היא מוארכת מאז בכל פעם סמוך למועד פקיעתה.

חברות הגביה, חלו לנהל בעבור הרשות את כל מערך הגבייה. בכלל זה, משלוח הודעות החיוב לחייבים; ניהול מערך הגבייה השוטפת של המסים ותשלומי החובה; גביית חובות פיגורים; פעולות אכיפה, ובכלל זה רישום עיקולים וביצועם. התמורה שחברות הגבייה מקבלות בעבור עבודתן מורכבת מעמלה המחושבת כאחוז מסוים מההכנסות המתקבלות מגבייה ומתשלומים שהן גובות מהחייבים בעבור כל פעולת אכיפה שהן מבצעות.

הסדרת פעילותן של חברות הגבייה: פסיקת בית המשפט העליון

לנוכח התרחבות תופעת ההעסקה של חברות גבייה פרטיות ע”י הרשויות המקומיות, הוגשו מספר עתירות לבית המשפט העליון (בג”ץ 6973/02 דן רוזן ואחרים נ’ המועצה המקומית מעלה יוסף; בג”ץ 9474/00 אליעזר גל נ’ עיריית חיפה). בג”ץ הורה למדינה להוציא חוזר מנכ”ל משרד הפנים, שהמדינה התחייבה להמציאו לכל הרשויות המקומיות. בהתאם לכך, בחודש מרץ 2003 פרסם משרד הפנים הפנים חוזר מנכ”ל בנושא נוהל העסקת חברות גבייה. בנוסף, הורה בית המשפט העליון על גיבושה של הצעת תזכיר-חוק, המסדיר את נושא גביית הארנונות באמצעות גופים חיצוניים.

נסיונות ראשוניים להסדרה

במקביל לחקיקה הממשלתית המתגבשת, כמו גם נוכח עמדת האגודה לזכויות האזרח (“חוק וסדר בע”מ – ההפרטה של אכיפת החוק בישראל”), הונחו על שולחן הכנסת מספר הצעות חוק פרטיות. ביניהן, הצעת חוק לתיקון פקודת העיריות (חברות גבייה) התשע”ד-2014 (מס’ 138).

מפנה משמעותי הגיע בשנת 2018. בג”ץ דן בעתירה שהגישה נשיאות הארגונים העסקיים נגד הממשלה, בדרישה לאסור על העסקת חברות גבייה פרטיות. בעתירה זו (“בג”ץ ההפרטה בגבייה”) קבע בית המשפט העליון כי הפרטת פעולות גבייה שלטוניות ללא הסמכה בחוק היא “האצלת סמכויות אסורה”. עם זאת, בשל השלכות הרוחב, ביהמ”ש לא פסל לאלתר את כל ההתקשרויות אלא איפשר למדינה פרק זמן של שנה להשלים חקיקה מתאימה. בפועל, הליכי החקיקה הואצו לאחר פסק הדין: הצעת החוק הממשלתית קודמה לקריאה השנייה והשלישית בשנת 2022. בעקבות כניסת החוק לתוקף, הפך רבות מהסוגיות שהגיעו לבתי המשפט ללא-אקטואליות.

חוזרי מנכ”ל משרד הפנים

עוד טרם חקיקת תיקון 151, הופצו חוזרי מנכ”ל שנועדו להסדיר באופן מנהלי את העסקת חברות הגבייה. כאמור, בשנת 2003 פורסם חוזר 2/2003 שקבע נוהל העסקת חברות גבייה. לפי הנוהל, רשות מקומית רשאית להעסיק חברה חיצונית (שנבחרה במכרז) לביצוע מטלות כמו: משלוח הודעות חיוב לתושבים, גבייה שוטפת של תשלומי ארנונה ומסים עירוניים, וכן גביית חובות בפיגור. בשנת 2006 ו-2007 יצאו חוזרי מנכ”ל שהבהירו נושאים כמו קיזוז חובות ארנונה והנחות.

אלא שחוזרי מנכ”ל נועדו להתוות מדיניות שלפיה לחברות הגבייה הפרטיות לא תינתן סמכות החלטה בשאלות שבמדיניות הכרוכות בהפעלת שיקול דעת, אלא סמכויות ביצוע בלבד. אולם, על אף האמור, דו”ח מבקר המדינה (דוח הביקורת על השלטון המקומי לשנת 2008, פעולות הגבייה של רשויות מקומיות באמצעות חברות פרטיות, מארס 2009), מצא ליקויים של ממש בעבודת הרשויות המקומיות שנבדקו מול חברות הגבייה הפרטיות. לדעת המבקר, קיים חשש ממשי שאין בדרך פעולתן של הרשויות המקומיות כדי להבטיח שהסמכויות שהן העבירו לידי חברות הגבייה מופעלות מתוך הקפדה על קיום הליכים הוגנים ושמירה על זכויות החייבים. מבקר המדינה קבע כי –

“הסמכויות בתחום הרגיש של האכיפה המינהלית הועברו והופעלו על-ידי חברות הגבייה הפרטיות, ללא שמולאו כיאות הוראות החוזר שנועדו להסדיר פיקוח נאות על הפעלת סמכויות אלו על-ידי הגופים הפרטיים”

תיקון מס’ 151 לפקודת העיריות, התשפ”ב–2022

עיקרי ההסדר בחוק החדש

ביולי 2022 אישרה הכנסת תיקון מקיף לפקודת העיריות – חוק חברות גביה. החוק מגדיר “חברת גבייה” כתאגיד העוסק בהפעלת אמצעי אכיפה מנהליים לגביית חוב. החוק מחייב שכל רשות מקומית הרוצה להתקשר עם חברת גבייה תקבל תחילה אישור מ-וועדה ארצית ייעודית. סעיף 330י(א) אוסר על עירייה להתקשר עם חברת גבייה אלא אם לחברה יש אישור תקף בכתב מוועדת האישורים הארצית, ולאחר שהיועץ המשפטי של העירייה וידא כי עיסוקי החברה ובעלי השליטה בה אינם יוצרים חשש לניגוד עניינים בפעילות עבור העירייה. במקביל, סעיף 330י(ב) אוסר על חברת גבייה להעסיק אדם בתפקידי גבייה עבור עירייה ללא אישור תקף בכתב מוועדת אישורים עירונית של אותה עירייה. במילים אחרות – גם החברה עצמה וגם כל עובד מטעמה חייבים ברישוי ואישור מראש כתנאי לפעול בתחום גבייה מוניציפלית.

ועדת אישורים

החוק מקים שני סוגי ועדות אישורים:

- ועדת האישורים הארצית במשרד הפנים, שתפקידה להעניק רישיונות לחברות גבייה. הרכב הוועדה הארצית נקבע כך שיכלול את מנכ”ל משרד הפנים (או נציגו הבכיר), היועץ המשפטי של משרד הפנים (או נציג משפטי מטעמו) ונציג משטרת ישראל בדרגת קצין שמינה השר לביטחון פנים.

- וועדת אישורים עירונית בכל עירייה, שתפקידה לאשר ולהסמיך את עובדי חברות הגבייה לפעול בתחום אותה רשות. הרכב ועדת האישורים בכל עירייה כולל את מנכ”ל העירייה (או בכיר מטעמו), היועץ המשפטי של העירייה והגזבר. גם ועדה זו נדרשת לפרסם את החלטותיה באתר הרשות, ללא פרטים מזהים רגישים כגון מידע פלילי על המועמדים.

תנאי כשירות ורישוי לחברות הגביה

תיקון 151 קובע תנאי סף לקבלת אישור לחברות הגבייה ולעובדיהן. ראשית, על החברה להיות תאגיד רשום בישראל שמרכז עסקיו בארץ. שנית, שהחברה, בעלי השליטה בה ונושאי המשרה לא הורשעו בעבירות חמורות שאין זה ראוי כי רשות תתקשר עימם בגינן. שלישית, דרישה לאישור מאת רשם מאגרי המידע כי אין התנגדות למתן הרישיון לחברה: דרישה שנועדה לוודא עמידה בחוק הגנת הפרטיות, התשמ”א-1981, והגנת מידע רגיש על חייבים.

לגבי עובדי גבייה, ועדת האישורים בודקת כל מועמד. החוק קובע, למשל, שעל עובד חברת גבייה להוכיח בקיאות בהליכי הגבייה הנדרשים לתפקידו; וכן שלפחות השלים 12 שנות לימוד, אלא אם הוועדה השתכנעה שאין אפשרות סבירה לעמוד בדרישה זו ללא פגיעה ממשית במתן השירות.

הגבלת סמכויות ואמצעי אכיפה

החוק מגדיר “אמצעי אכיפה” כצעד מנהלי לגביית חוב, ומפרט את השלבים והכללים לגבייה מנהלית תקינה. החוק מדגיש שלא יישלחו דרישות תשלום ולא יינקטו אמצעי אכיפה כל עוד עומדת לחייב הזכות להגיש השגה או ערר על החוב וטרם חלף המועד לכך. בנוסף, החוק מגביל את משך הזמן שהכספים יכולים להישאר אצל החברה: כל סכום שגובה חברת הגבייה עבור הרשות המקומית חייב להיות מופקד בקופת הרשות בתוך 3 ימי עבודה ולירשם בספריה, על מנת כדי למנוע עיכוב ו/או שימוש לא ראוי בכספים ציבוריים.

שקיפות ושירותיות

תיקון 151 כולל הוראות לשיפור השקיפות והפיקוח על פעילות הגבייה. סעיף 330ז מחייב כל רשות מקומית לפרסם דו”ח שנתי באתר האינטרנט שלה (עד 31 במרץ בכל שנה) המפרט את נתוני הגבייה בשנה הקודמת, שיעורי הגבייה בכל אחד ממסלולי הגבייה (גבייה מנהלית, גבייה משפטית, וכד’). עוד נקבע שהרשויות המקומיות יגדירו אמות מידה לאיכות השירות של חברות הגבייה לתושבים – רמת השירות (SLA), זמני מענה, נגישות וכדומה – ויפרסמו “אמנת שירות” בנושאי הגבייה.

הליך בחירה של חברות גביה – מכרז פומבי

המחוקק ביקש לעודד תחרות בענף, במטרה למנוע תלות ממושכת בחברה יחידה. החוק הורה כי הבחירה תיעשה באמצעות מכרז פומבי, והגביל את תקופת ההתקשרות ל-5 שנים (כולל אופציות להארכה). בכך ביקש המחוקק למנוע מצב שחברה תעבוד ללא הגבלת זמן ברשות מסוימת, ולפתוח את השוק לתחרות מחודשת מדי תקופה.

תחולה

הוראות חוק לתיקון פקודת העיריות (מס’ 151), התשפ”ב-2022 הוחלו, בשינויים המחויבים, גם על מועצות המקומיות ואיגודי ערים.

נוהל העסקת חברות גבייה – רישוי והתקשרות

כללי ההתקשרות עם חברות גבייה

על הרשות לפרסם מכרז פומבי לבחירת החברה הזוכה, מכוח דיני המכרזים ברשויות המקומיות. במסמכי ההתקשרות חייבים להגדיר במפורש את שירותי הגבייה שהחברה תספק. שירותים אלה כוללים, בין היתר: תפעול מערך החיוב והגבייה השוטף של הארנונה, מים, אגרות וקנסות; משלוח הודעות חיוב לתושבים; גביית חובות בפיגור באמצעים מנהליים (עיקולים, הוצאת מיטלטלין, וכו’ – בכפוף לחוק); וסיוע טכני בטיפול בבקשות להנחות ופריסת תשלומים (כאשר החלטות מהותיות כגון אישור הנחה נותרות בסמכות הרשות). הזוכה יידרש לפעול לפי חוקי הגבייה הכלליים – פקודת המסים (גבייה) וחוקים רלוונטיים נוספים, ויידרש להעביר את כספי הגבייה לחשבון הרשות, תוך 3 ימי עסקים.

קבלת אישורים והסמכה

לאחר הליך המכרז ובחירת חברת גבייה זוכה, הרשות אינה יכולה להתחיל בהתקשרות המעשית עד להשלמת הליכי הרישוי הקבועים בחוק:

- אישור ועדת האישורים הארצית. החברה הזוכה צריכה להגיש מסמכים ובקשה למשרד הפנים (ועדת האישורים הארצית) לשם קבלת אישור התקשרות. הוועדה הארצית בוחנת את עמידת החברה בתנאים שפורטו בחוק (התאגדות בישראל, כשרות משפטית, היעדר עבר פלילי מהותי, אבטחת מידע וכד’). , ועדת האישורים הארצית תהא רשאית לבקש מהחברה מידע ומסמכים, אם הם דרושים לוועדה לשם קבלת החלטה בדבר מתן אישור ורשאית היא לראיין את מבקש האישור. רק כאשר הוועדה משתכנעת שהתנאים מתקיימים, היא מנפיקה לחברה אישור בכתב התקף לכלל הרשויות המקומיות. האישור הארצי ניתן לפרק זמן קצוב: עפ”י החוק תוקפו עד 31 בדצמבר של השנה שלאחר השנה העוקבת למתן האישור (כלומר עד כשנתיים לכל היותר, בהתאם למועד ההנפקה). לקראת פקיעת התוקף, על החברה לחדש את האישור מול הוועדה הארצית.

- אישור ועדת האישורים העירונית/ רשותית לעובדי החברה. במקביל לאישור החברה, בכל רשות בה החברה עומדת לפעול יש להציג את צוות העובדים המיועד מטעמה (לרוב מנהלי ומפקחי הגבייה מטעם החברה ברשות). ועדת האישורים המקומית בוחנת את רשימת העובדים, ומוודאת שהוא עומד בתנאי הסף. רק לאחר שהוועדה הרשותית מאשרת את רשימת עובדי החברה, הם מוסמכים לפעול כ”ידי הרשות” בגביית חובותיה. גם אישורי העובדים הם לתקופה מוגבלת, וטעונים חידוש תקופתי בדומה לאישור החברה.

רק לאחר השלמת שני שלבים אלה, ניתן לחתום על חוזה ההתקשרות ולהפעיל את שירותי הגבייה הלכה למעשה. מן הראוי לציין כי החוק חל גם על חברות גבייה שכבר פועלות בשטח: עבורן נקבעו הוראות מעבר להתאמת מצבן לדרישות הרישוי החדשות.

השפעות תיקון 115 על הרשויות המקומיות

שינוי במעמד החוקי: הסדרה סטטוטורית של פעילות חברות הגביה

התיקון משנה מהותית את האופן בו רשויות מקומיות מתקשרות עם חברות גבייה. בראש ובראשונה, הוא מקנה בסיס חוקי מפורש להעסקת החברות. כעת, משההסדר עוגן בחקיקה הראשית, הרשויות יכולות להמשיך להסתייע בחברות הגבייה ללא חשש שמא פעילותן תיפסל כחריגה מסמכות.

הסדרי הפיקוח ובקרה

החוק חייב את הרשויות המפעילות חברות גביה, להפעיל מערך פיקוח ובקרה. קרי, הגדרה והצגה של נתונים מדידים, ברורים ושקופים, פיקוח צמוד וכיוצ”ב. מן העבר השני, יישום החוק דורש משאבי זמן וכוח אדם רשותי, וכי חברות הגבייה מגלגלות חלק מהעלות העודפת (עמידה בתקינה, הדרכת עובדים, תהליכי רישוי) על הרשויות דרך מחירי המכרז, כך שהשירות יתייקר במידת מה.

חברות הגבייה יצטרכו לעמוד בסטנדרטים מקצועיים ואתיים גבוהים יותר, נוכח דרישות הרישוי. כמו כן, הדרישה להגדרת רמת שירות (S.L.A – Service Level Agreement) עשויה להועיל לרשות עצמה, שתזכה למדדים גבוהים יותר של שביעות רצון תושבים מגביית התשלומים.

זאת ועוד, עצם הדרישה לפרסום שיעורי הגבייה ונתוני הפעילות מדי שנה יאפשר לעקוב אחר ביצועי חברת הגביה, להשוות אותם לרשויות אחרות, ואף להוות בסיס לתחרות.

מודל מבוסס עמלה

החוק לא שולל במפורש מודל תגמול מבוסס-עמלה. אולם, עצם הפיקוח הציבורי והחובה לנמק תנאי מכרז מצמצמים אפשרות לקבוע עמלה מופרזת במכרז ללא ביקורת. יתר על כן, הדרישה שהכסף יועבר לקופת הרשות המקומית מיד מונעת אפשרות שחברה תגבה ריבית פיגורים ותשאיר אותה אצלה. וראו: הכנסת בדרך לעצור את החגיגה של חברות הגבייה בעיריות .

הסדרת פגיעה בחייבים

החוק נועד לטפל ישירות בכמה בעיות שזוהו טרם חקיקתו:

- פגיעה בחייבים. מעתה, הוטמעו הוראות למתן התראה מוקדמת, הגבלת פעולות בזמן הליכי ערר, והכפפת עובדי החברות לכללי אתיקה.

- בעיית ניגודי העניינים. החוק מחייב לבחון את סוגיית ניגודי העניינים של החברות ושל הנהלתן. זאת, במטרה למנוע מצב, למשל, שחברת הגבייה קשורה גם לגורמים עסקיים בתחומי הרשות בצורה פסולה, וכן למנוע מחברת הגביה לגבות חובות אחרים בתחומי אותה עירייה שלא עבורה. בכך נמנע מצב שבו אותה חברה פועלת “בשני כובעים”. לשם הדוגמה, גביית חובות עבור בנקים ובו בזמן גובה ארנונה עבור העירייה.

- עומס החובות הנגבים באמצעות עורכי דין. בעבר, בהיעדר הסדרה, חלק מהרשויות נמנעו מחברות גבייה אך העבירו חובות גבייה לטיפול משפטי, מה שלעיתים גרר חיוב החייבים בשכר טרחה גבוה מאוד.

- אחידות ושקיפות. טרם החוק, כל רשות התנהלה לפי הבנתה ותנאי המכרז שלה, מה שיצר שונות ברמת השירות וביחס לחייבים.

תיקון מס’ 151 לפקודת העיריות (“חוק חברות הגבייה”) הוא מהלך חקיקה חיוני ומבורך שהסדיר תחום פרוץ. הוא איזן בין הצורך לאפשר לרשויות המקומיות לגבות את המגיע להן ביעילות – גם באמצעות מיקור-חוץ – לבין החובה לשמור על חוקיות ההליכים, זכויות התושבים וכספי הציבור. החוק יצר מנגנון רישוי ופיקוח דו-רובדי (ארצי ומקומי), שהעלה את רף האחריות והמקצועיות. יישום החוק אמנם הטיל עומס נוסף על הרשויות, אך שיפר את אמון הציבור ואת תוצאות הגבייה גם יחד, בזכות שקיפות ותחרות הוגנת. החקיקה נתנה מענה לרוב הבעיות המבניות שעלו בעבר: כעת יש הסמכה סטטוטורית ברורה להעסקת חברות גבייה, נקבעו “כללי משחק” מחייבים, ונפתח פתח לשינוי דפוסי פעולה שפגעו בחייבים (כגון גבייה ללא התראה או חיובי יתר בשכר טרחה).

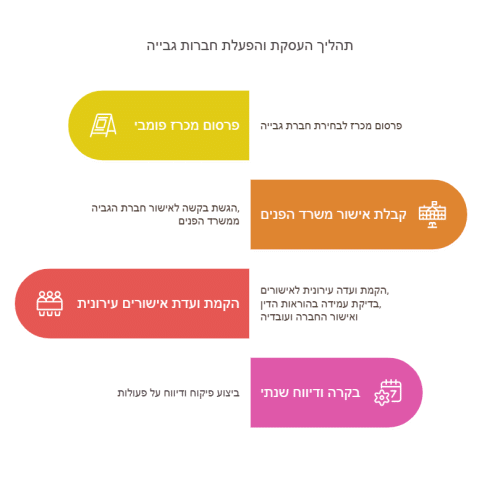

העסקת והפעלת חברות גבייה: שלבי ביצוע

שלב 1: פרסום מכרז ובחירת חברת גבייה

על הרשות לפרסם מכרז פומבי לבחירת חברת גבייה, בהתאם להוראות הדין, ולאחר הטמעת ההוראות שבתיקון 151. במסמכי ההתקשרות יש להטמיע את דרישות השירות. לדוגמה, משלוח הודעות חיוב ותזכורות; ניהול הליכי גבייה מנהלית (עיקולים, תפיסת רכוש); סיוע טכני בבדיקת בקשות להנחות או פריסת חובות; מתן שירות לקוחות לגבייה; ועוד.

שלב 2: קבלת אישור משרד הפנים (ועדת האישורים הארצית)

הגשת בקשה לוועדת האישורים הארצית במשרד הפנים. על הרשות לוודא שהחברה הנבחרת מחזיקה באישור תקף מטעם ועדת האישורים הארצית. לצורך אישור הבקשה, על חברת הגבייה להגיש למשרד הפנים את המסמכים הבאים:

- תדפיס רשם החברות המאשר שהחברה פועלת כדין.

- אישור על היעדר עבר פלילי של בעלי השליטה והמנהלים הבכירים.

- אישור מאת רשם מאגרי המידע על עמידה בחוקי הגנת הפרטיות.

- פירוט השירותים שהחברה מספקת לרשויות המקומיות.

רק לאחר קבלת אישור רשמי בכתב מוועדת האישורים הארצית, ניתן להתקדם עם ההתקשרות. תוקף האישור הנו לשנתיים, לכל היותר, וטעון חידוש מול משרד הפנים.

שלב 3: הקמת ועדת אישורים עירונית והסמכת עובדי חברת הגבייה

הקמת ועדת אישורים עירונית. העירייה מחויבת להקים ועדה פנימית שתפקידה לאשר את עובדי הגבייה מטעם החברה. חברי הוועדה הם מנכ”ל העירייה, היועץ המשפטי של העירייה, וגזבר העירייה.

חברת הגבייה מגישה רשימה שמית של עובדים המיועדים לפעול בתחומי הרשות, אשר נבדקת על ידי ועדת האישורים העירונית. רק לאחר אישור כל עובד בנפרד, הם רשאים להתחיל לפעול.

שלב 4: בקרה, פיקוח ודיווח שנתי

- על כל רשות לפרסם דוח שנתי על פעולות חברת הגבייה באתר האינטרנט שלה עד 31 במרץ בכל שנה. בנוסף, על הרשות להגדיר מדדי שירות ולוודא שהחברה עומדת בהם: זמני תגובה לפניות חייבים; אחוזי הצלחה בגבייה; ומניעת גבייה בלתי חוקית.

- חידוש אישורי החברה והעובדים. על הרשות לוודא שהאישורים בתוקף, ולחדשם לפי הצורך.

- פיקוח על העברת הכספים. הרשות מחויבת לוודא כי כל כספי הגבייה מועברים תוך 3 ימי עסקים לקופת הרשות.

סיכום

חוק חברות הגבייה, שנחקק במסגרת תיקון מס’ 151 לפקודת העיריות, מביא להסדרה מקיפה וחשובה של תחום גביית החובות ברשויות המקומיות. החוק מבטיח פיקוח הדוק על פעילות חברות הגבייה, תוך שמירה על איזון בין יעילות הגבייה לבין זכויות החייבים. הרשויות המקומיות מחויבות לעמוד בכללים ברורים – החל מפרסום מכרזים תקינים, דרך קבלת אישור ממשרד הפנים והסמכת עובדי הגבייה, ועד פיקוח מתמשך ושקיפות מלאה מול הציבור. יישום נכון של החוק יסייע לרשויות לנהל את מערך הגבייה באופן מקצועי והוגן, תוך עמידה ברגולציה החדשה ושיפור אמון הציבור.

משרד עורכי הדין וולר ושות’ נמנה עם המובילים בתחום המשפט המוניציפלי בישראל, ומספק ייעוץ וליווי משפטי מקיף לרשויות מקומיות, תאגידים עירוניים וגורמים ממשלתיים. המשרד מתמחה בדיני מכרזים, התקשרויות והעסקת חברות גבייה, תוך דגש על עמידה מלאה בדרישות החוק והרגולציה. צוות המשרד מעניק לרשויות המקומיות שירותים משפטיים שוטפים, ייצוג בבתי משפט ומול רשויות המדינה, ייעוץ משפטי בעת ניסוח מכרזים ונהלי התקשרות, וליווי בהליכי רגולציה מול משרד הפנים. וולר ושות’ מחויבים למקצועיות, מצוינות ושמירה על האינטרסים של הרשויות המקומיות, תוך מתן פתרונות משפטיים יצירתיים ופרקטיים לניהול יעיל של מערך הגבייה והשירותים המוניציפליים.