💰 תמיכות כספיות למוסדות ציבור: המדריך המהיר

קבלת מענק מהרשות המקומית היא תהליך שמתחיל במבחני תמיכה שוויוניים ומסתיים בביקורת דיווח קפדנית. היעדר אישור ניהול תקין, חריגה ממטרות העמותה או פעילות שלא הותרו במפורש – יפסלו את התמיכה. משרד וולר ושות’ מלווה עמותות בגיבוש הבקשה, הגנה על תקציבי הפעילות מול הגזברות, ונטרול סיכונים כלפי ביקורות.

רשויות מקומיות בישראל ממלאות תפקיד מרכזי בתמיכה ובקידום פעילויות חברתיות, תרבותיות, ספורטיביות ודתיות בתחומן. אחת הדרכים המרכזיות שבהן הן עושות זאת היא באמצעות הענקת תמיכות למוסדות ציבור ולעמותות הפועלות בתחומי הרשות ולטובת הקהילה המקומית. תמיכות אלו מהוות כלי חשוב להעצמת החברה האזרחית ולשיפור איכות החיים של התושבים. עם זאת, תהליך מתן התמיכות מחייב הקפדה על עקרונות של מנהל תקין, שוויון, שקיפות ומניעת ניגוד עניינים.

הרשות המקומית איננה חייבת להעניק תמיכה. אולם, רשות המעניקה תמיכות מחויבת לחלקו לפי תבחינים שאושרו על ידה ועל פי הפרוצדורה והתנאים הקבועים בדין. מחקר שפרסם המכון הישראלי לדמוקרטיה בינואר 2024, 63% מהרשויות המקומיות בישראל מעניקות תמיכות כספיות לעמותות הפועלות בתחומן, בסכום כולל של כ-600 מיליון ש”ח. שני תחומי התמיכות המרכזיים הם ספורט (42%) ותרבות (20%).

מהי תמיכה של רשות מקומית למוסדות ציבור?

תמיכות למוסדות ציבור היא הענקת משאבים כספיים או שווי-כסף, על ידי רשות מקומית, למוסדות ציבור, עמותות או גופים ללא מטרות רווח הפועלים בתחום הרשות המקומית למטרות ציבוריות מוגדרות. התמיכה אינה מיועדת לרכישת שירותים עבור הרשות, אלא לקידום ולהרחבת מטרות ציבוריות וקהילתיות מוגדרות, כגון פעילות תרבותית, חברתית, ספורטיבית, דתית, חינוכית או קהילתית.

חשוב להדגיש כי התמיכה איננה מהווה “רכישת שירותים”. רכישת שירותים על ידי הרשות המקומית נעשית באמצעות מכרז או התקשרות חוזית מפורטת, כאשר הרשות מקבלת שירות ישיר או מוצר מוגדר בתמורה לתשלום. לעומת זאת, תמיכה נועדה לקדם מטרות ציבוריות כלליות מבלי שהרשות המקומית מקבלת שירות ישיר או מוצר ספציפי בתמורה לכספים שהעבירה.

ההבחנה בין תמיכה ישירה לתמיכה עקיפה

תמיכה ישירה

תמיכה ישירה היא העברת משאבים כספיים ישירות מחשבון הרשות המקומית אל המוסד הציבורי או אל עמותה נתמכת. התמיכה הישירה נעשית באופן ברור ומוגדר, על פי קריטריונים מפורסמים מראש, ובכפוף לתהליך בקשת התמיכה ואישורה באופן שקוף ומסודר. לדוגמה, הרשות מעבירה סכום כסף ישירות לעמותת ספורט מקומית כדי לממן חלק מפעילותה השוטפת.

תמיכה עקיפה

תמיכה עקיפה היא מתן הטבות או סיוע כלכלי באופן לא-כספי, אשר מקלות על פעילותו של המוסד הציבורי או העמותה, מבלי להעביר לה כספים ישירות. דוגמאות נפוצות לתמיכה עקיפה הן מתן הנחות או פטורים מארנונה, מתן אישורים לשימוש בנכסי הרשות המקומית ללא תשלום או בתשלום מופחת, סבסוד שימוש במתקנים עירוניים, פרסומים בתקשורת במימון הרשות, סיוע והקצאת כוח אדם מטעם הרשות או במימונה, וכדומה.

ההבדל בין “תמיכה”, “תקצוב” ו”העברה”

-

תמיכה: מיועדת למוסדות ציבור ועמותות לפעילויות ציבוריות וקהילתיות ספציפיות. התמיכה כפופה לכללים נוקשים של שוויון, שקיפות ופיקוח. הרשות המקומית אינה מקבלת בתמורה שירות ישיר.

-

תקצוב: הקצאת משאבים כספיים על ידי הרשות המקומית לפעילותיה הפנימיות או למוסדות הפועלים מטעמה באופן ישיר. למשל, התקצוב של בתי ספר עירוניים או מחלקות עירוניות הוא חלק מתקציב הרשות, ומלווה בניהול ושליטה ישירה של הרשות המקומית.

-

העברה: העברה היא פעולה טכנית יותר, הכוללת מתן כספים ממוסד אחד לאחר על פי חובה חוקית או חוזית, ואינה בהכרח מיועדת למטרות ציבוריות מוגדרות כפי שנעשה בתמיכה.

המסגרת המשפטית למתן תמיכות

חוק יסודות התקציב

הבסיס החוקי למתן תמיכות על ידי רשויות מקומיות מצוי בסעיף 3א לחוק יסודות התקציב, התשמ”ה-1985. סעיף זה קובע כי תמיכה של גוף ציבורי במוסדות ציבור שאינם ממוסדות המדינה חייבת להיעשות על סמך תבחינים שוויוניים. מטרת הסעיף היא להבטיח כי הקצאת הכספים הציבוריים תתבצע בצורה הוגנת, שקופה ומבוססת על קריטריונים ברורים. אם כי חוק יסודות התקציב אינו חל אלא על מוסדות המדינה, הצורך בקריטריונים שוויוניים חל גם על הרשויות המקומיות. וכפי שציין השופט זמיר –

“אמנם סעיף 3א לחוק יסודות התקציב, המחייב קביעת מבחנים שוויוניים לצורך מתן תמיכה מתקציב המדינה למוסדות ציבור, אינו חל על תמיכה מתקציב המדינה ברשויות מקומיות. אך יש מצבים או עניינים שבהם חלוקת משאבים של המדינה או הענקת זכויות מסוימות דורשת קביעת מבחנים שוויוניים. כך נפסק באשר לתמיכות במוסדות ציבור עוד לפני שחוק יסודות התקציב חייב קביעת מבחנים שוויוניים.

פסיקת בית המשפט העליון

בבג”ץ 5325/01, עתרה עמותת ל.כ.ן. לקידום כדורסל נשים ואח’ כנגד המועצה המקומית רמת השרון, בטענה כי הן מופלות לרעה על רקע מינן בהקצאת תקציבים ותמיכות לגופי ספורט. במסגרת בירור העתירה, קבע בית המשפט העליון את החובה הנורמטיבית לחלוקת התמיכות ברשויות המקומיות. יתר על כן, במהלך בירור העתירה ברמת השרון, ועל אף שהמועצה תיקנה את התבחינים לחלוקת התקציבים, קבע ביהמ”ש כי הקריטריונים לחלוקת תקציבים מן העוגה הציבורית חייבים להיות שוויוניים באופיים. מעבר לכך, הקריטריונים חייבים לקיים גם את הכללים האחרים החלים על החלטות מינהליות, קרי: עליהם להתבסס על שיקולים ענייניים, על תשתית עובדתית המשקפת את היחס בין התכלית שלשמה נועדה ההקצאה הכספית לבין העובדות הרלוונטיות, וכן עליהם לעמוד במבחני הסבירות. כמו כן הקריטריונים צריכים להיות קונקרטיים מספיק כדי לאפשר יישומם על פי אמות מידה אובייקטיביות במידת האפשר.

נוהל תמיכות של משרד הפנים

משרד הפנים פרסם בשנת 2006 נוהל למתן תמיכות במוסדות ציבור על ידי הרשויות המקומיות (חוזר מנכ”ל 4/2006). נוהל זה נועד להסדיר את תהליך מתן התמיכות, כפי שנפרט.

חוזר מנכ”ל 4/2006: נוהל משרד הפנים למתן תמיכות

משרד הפנים, באמצעות חוזר מנכ”ל 4/2006 קבע נוהל מפורט למתן תמיכות במוסדות ציבור על ידי הרשויות המקומיות. נוהל זה מסדיר את התהליך, ומבטיח עמידה בעקרונות של מנהל תקין, שוויון, שקיפות, חסכון, יעילות ומניעת פגיעה בטוהר המידות. חוזר מנכ”ל הבהיר כי מכאן ולהבא, רשות מקומית לא תיתן תמיכה, ישירה או עקיפה, אלא על פי הנוהל.

עקרונות הנוהל

- קביעת תבחינים ברורים. הרשות המקומית נדרשת לקבוע תבחינים ברורים ומפורטים למתן התמיכות, שיאושרו מראש על ידי מועצת הרשות ויפורסמו לציבור. תבחינים אלו צריכים להתבסס על עקרונות של שוויון, ענייניות ושקיפות.

- פרסום קול קורא. הרשות מחויבת לפרסם “קול קורא” המזמין מוסדות ציבור להגיש בקשות לתמיכה, תוך פירוט התבחינים, תחומי הפעילות הנתמכים, לוחות הזמנים והמסמכים הנדרשים.

- הקמת ועדת תמיכות. על הרשות להקים ועדת תמיכות מקצועית, המורכבת מבעלי תפקידים בכירים ברשות, כגון מנכ”ל, גזבר והיועץ המשפטי. ועדה זו אחראית על בחינת הבקשות והמלצה למועצת הרשות על הקצאת התמיכות.

- מניעת ניגוד עניינים. חברי הוועדה ואנשי הרשות המעורבים בתהליך נדרשים להצהיר על היעדר ניגוד עניינים. במקרה של חשש לניגוד עניינים, עליהם לדווח ליועץ המשפטי של הרשות, ובכל מקרה להימנע מהשתתפות בדיונים והחלטות במקרים אלה.

- פיקוח ובקרה. הרשות מחויבת לפקח על השימוש בכספי התמיכה, לוודא שהם משמשים למטרות שלשמן הוקצו, ולדרוש דיווחים תקופתיים מהמוסדות הנתמכים.

מהם תנאי הסף למתן התמיכה לפי נוהל משרד הפנים?

תנאי הסף הם תנאים מחייבים שכל מוסד ציבורי או עמותה המבקשת תמיכה חייבים לעמוד בהם מראש, עוד לפני שתבחן בקשתם באופן מהותי. בין התנאים המהותיים שקבע חוזר מנכ”ל משרד הפנים 4/2006:

רישום חוקי ואישור ניהול תקין

המוסד חייב להיות רשום כדין, בדרך כלל כעמותה או חברה לתועלת הציבור, ובעל אישור ניהול תקין בתוקף מטעם רשם העמותות או רשות התאגידים.

הגדרת “מוסד ציבורי”

גוף שאינו מוסד ממוסדות המדינה או ממוסדות הרשות, הפועל שלא למטרה של עשיית רווחים,למטרה של חינוך, תרבות, דת, מדע, אמנות, רווחה, בריאות, ספורט או מטרה דומה.

התאמת מטרות המוסד לקריטריונים

מטרות המוסד או העמותה חייבות להיות מותאמות באופן ברור לקריטריונים ולמטרות התמיכה שהגדירה הרשות המקומית מראש.

פעילות מקומית

על העמותה לקיים פעילות משמעותית ורציפה בתחום השיפוט של הרשות המקומית, כך שהתמיכה תשרת רק את תושבי הרשות עצמה. על אף האמור, רשאית הרשות המקומית, במקרים חריגים, להעניק תמיכה למוסד ציבור הקיים ופועל מחוץ לתחומה, אם הוכח לה כי אותו מוסד ציבור נותן שירותים גם לתושבי הרשות המקומית וזאת בין היתר, מתוך התחשבות בהיקף השירותים הניתנים לתושבי אותה רשות על ידי המוסד הציבורי.

הוכחת איתנות פיננסית ויכולת ניהולית

המוסד חייב להציג דוחות כספיים שנתיים מבוקרים על ידי רואה חשבון, להוכיח איתנות פיננסית ויכולת ניהול תקין. על המוסד להראות שיש בידיו את היכולת לבצע את הפעילות שלשמה הוא מבקש את התמיכה.

קריטריונים נוספים (מלבד תנאי הסף)

במקרים מסוימים, רשויות דורשות להוכיח ותק מינימלי בפעילות. בפעילויות אחרות, יש להוכיח את מספר הנהנים מהפעילות (ככל שיותר תושבים נהנים מהפעילות, כך התמיכה תהיה גבוהה יותר); חשיבות ציבורית; קיום מקורות מימון נוספים.

🛑

ליקויים נפוצים בחלוקת תמיכות (על פי דו”חות מבקר המדינה)

ניתוח דוחות מבקר המדינה לאורך השנים מעלה דפוסים חוזרים של כשלים מנהליים ברשויות המקומיות, במתן התמיכות:

-

היעדר תבחינים (קריטריונים) מפורסמים מראש: זהו הליקוי השכיח ביותר. מבקר המדינה קבע כי רשות המחלקת כספים ללא תבחינים מאושרים ושקופים פועלת בחוסר סמכות. אם הרשות דחתה את בקשתכם מבלי שפרסמה מראש אמות מידה ברורות, מדובר בפגם מינהלי חמור.

-

כפל תמיכה ותקצוב חופף: הרשויות מחויבות לוודא שמוסד אינו מקבל מימון כפול עבור אותה פעילות בדיוק (למשל, תמיכה גם מהממשלה וגם מהרשות עבור אותם שעות פעילות). ליקוי זה מוביל לעיתים קרובות לדרישות השבה רטרואקטיביות (Clawback) שעלולות למוטט עמותות.

-

התעלמות מחובת הגשת דוחות מבוקרים: תנאי סף בלתי מתפשר הוא הצגת דוחות כספיים חתומים על ידי רואה חשבון. המבקר מצא כי רשויות שהעבירו כספים לגופים שלא עמדו בחובת הדיווח כשלו בתפקידן כשומרות סף. משרדנו מוודא שתיק התמיכה שלכם חסין בפני ביקורת זו.

-

חריגה מסמכות (Ultra Vires): תמיכה חייבת להינתן למטרה שהיא בתחום סמכותה הסטטוטורית של הרשות. מתן כספים למטרות “ארציות” שאין להן זיקה ישירה לרווחת תושבי הרשות הספציפית נחשב לליקוי מהותי שעלול להוביל לביטול התמיכה כולה.

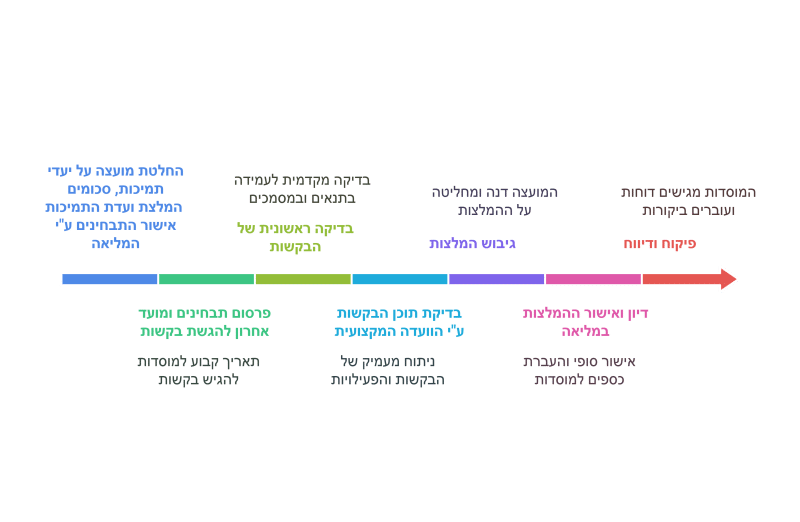

תהליך מתן תמיכות למוסדות ציבור לפי נוהל חוזר מנכ”ל

קביעת תבחינים ואישורם

הרשות מחויבת להקים ועדה מקצועית – ועדת תמיכות (בהרכב מנכ”ל, גזבר והיועץ המשפטי או נציגיהם). תפקידי הוועדה הם להמליץ על התבחינים, ולאחר מכן לבדוק את הבקשות, ולהמליץ למועצת הרשות על גובה התמיכות.

בהתבסס על המלצת ועדת התמיכות, הרשות קובעת תבחינים למתן תמיכות, ואלו נדונים ומאושרים על ידי מועצת הרשות ומפורסמים לציבור. תבחינים אלו יגובשו, בהתאם לנושאי התקציב לתמיכה הקבועים בתקציב הקודם לשנת התמיכה המיועדת או לנושאים לתמיכה שמוצע לקבוע בהצעת התקציב החדשה. המועצה לא תאשר את התבחינים אלא לאחר שקבלה חוות דעת, מראש ובכתב, מהיועץ המשפטי לרשות, כי התבחינים הינם בהתאם להוראות כל דין.

בהקשר זה נעיר כי הסתמכות על אופן חלוקת התקציבים ע”י רשויות המדינה אינה מהווה תבחין. זאת, מאחר שעל הרשות המקומית להפעיל שיקול דעת ולהתאים את התמיכות לצרכי הרשות, באופן ספציפי. וראה עת”מ (י-ם) 1754/09 המרכז לפלורליזם יהודי התנועה ליהדות מתקדמת בישראל נ’ מועצת עיריית ירושלים.

פרסום קול קורא

הרשות מפרסמת קול קורא המזמין מוסדות ציבור להגיש בקשות לתמיכה, בהתאם לתבחינים שאישרה המליאה. יש להעמיד את התבחינים לעיון תושבי הרשות במשרדי הרשות, ולפרסם במקביל באתר האינטרנט הרשותי. רשות מקומית אשר אוכלוסייתה מונה מעל 100,000 תושבים תפרסם הודעה גם בעיתון ארצי נפוץ אחד לפחות.

בהודעה יודגש כי אין ודאות שייקבע תקציב לנושא התמיכה, ואם כן, מה יהיה שיעורו, וכן יצוינו סוג המוסדות הזכאים לתמיכה, המקומות בהם פורסמו התבחינים ושבהם ניתן לקבל העתקם וטפסי בקשה. כן יצוין בהודעה המועד האחרון להגשת בקשות.

הגשת בקשות

המוסדות מגישים בקשות לתמיכה, כולל כל המסמכים והאישורים הנדרשים. ככלל, בקשה שהוגשה לאחר המועד הקובע תדחה ללא דיון. על אף האמור, הועדה המקצועית רשאית, מנימוקים שיירשמו, לדון בבקשה שהוגשה באחור אם שוכנעה כי קימות נסיבות מיוחדות המצדיקות זאת, וכי אין מניעה מבחינה תקציבית למתן התמיכה. בכל מקרה בקשה תידון באיחור, רק אם טרם נמסר למוסדות הציבור על שיעור התמיכה שהוחלט להעניק להם או שטרם הוקצה מלוא התקציב.

בדיקת הבקשות ע”י הוועדה המקצועית

בקשות לתמיכה שהוגשו לרשות המקומית בכל תחום פעילות ירוכזו ויועברו לעיונה של הועדה המקצועית.

בשלב בדיקת הבקשות, הוועדה המקצועית בוחנת את הבקשות בהתאם לתבחינים, מבצעת הערכה מקצועית, ממליצה ומנמקת למועצת הרשות, על הקצאת התמיכות. הוועדה המקצועית לא תדון בבקשה, אלא אם כן נתקבלו כל האישורים והמסמכים הנדרשים וניתנה עליהם חוות דעתה של היחידה המקצועית בכתב. הבדיקה נעשית בהתאם למבחן התמיכה ובהתאם לפעילות, ולא לגבי הגוף המבקש (עע”מ 343/09 הבית הפתוח בירושלים לגאווה וסובלנות נ’ עיריית ירושלים).

אישור ההמלצות

הועדה המקצועית תבחן את הבקשות לתמיכה ותמליץ בפני המועצה על שיעור התמיכה לכל בקשה בהתאם לתבחינים שנקבעו לנושא התמיכה. הועדה המקצועית רשאית להעביר לדיון במועצה, מספר חלופות להקצאת הכספים ובלבד שהבהירה הועדה המקצועית, כי כל החלופות תואמות לתבחינים.

מועצת הרשות דנה בהמלצות הוועדה ומקבלת החלטה סופית על הקצאת התמיכות. המועצה תחל בדיוניה לא יאוחר מ-30 ימים קלנדריים לאחר הגשת חוות דעת הועדה המקצועית, ותחליט בבקשות תוך 60 ימים קלנדריים מתחילת דיוניה.

הועדה המקצועית והמועצה יפרטו את חוות דעתן או החלטתו, לפי העניין, בכתב, בצירוף הנמקה, אם לתת תמיכה למוסד הציבור המבקש. במידה ומדובר בהחלטה חיובית, תפרט בהמלצה או בהחלטה, לפי העניין, את מטרת התמיכה, היקפה, אופן חישובה ותנאיה. במידה ומדובר בהמלצה או בהחלטה שלילית, יפורטו הנימוקים לכך.

העברת הכספים ופיקוח

לאחר האישור, הכספים מועברים למוסדות הנתמכים, והרשות מפקחת על השימוש בהם, כולל דרישת דיווחים וביצוע ביקורות. מהצד השני, המוסד הנתמך יתחייב, באמצעות מורשי החתימה שלו, לפני תשלום התמיכה וכתנאי לקבלתה, בין היתר, כי התמיכה תשמש אך ורק למטרה אשר לשמה ניתנה; וכי מוסד הציבור יעמוד בתנאים האחרים שקבעה הרשות המקומית בקשר לתמיכה. על המוסד יהיה להגיש דיווחים תקופתיים על השימוש בכספי התמיכה, בהתאם לדרישות הרשות, ולשמור על שקיפות מלאה.

הגשת בקשה לקבלת תמיכה מרשות מקומית: איך עושים את זה?

כדי שעמותה תקבל תמיכה מרשות מקומית, עליה לפעול בהתאם לנהלים שנקבעו ולהקפיד על מספר שלבים.

טופס הבקשה

טופס הבקשה לקבלת תמיכה מרשות מקומית מהווה את הבסיס להערכת זכאותה של העמותה לתמיכה. לכן, חשוב למלא אותו בקפידה ולצרף את כל המסמכים הנדרשים. להלן המרכיבים העיקריים שיש לכלול בטופס:

- פרטי העמותה. שם העמותה וצורת ההתאגדות (עמותה, חברה לתועלת הציבור וכו’), כתובת המשרד הראשי ופרטי התקשרות (טלפון, דוא”ל), וכתובת מקום הפעילות העיקרי. יש לצרף את תעודת רישום העמותה ואת התקנון המאושר.

- פרטי הנהלה ובעלי תפקידים. שמות וכתובות חברי הוועד המנהל, שמות וכתובות מורשי החתימה, ופרטי חשבון הבנק אליו תועבר התמיכה. יש לצרף אישור מהבנק על חשבון פעיל.

- תיאור הפעילות. פירוט הפעילויות שהעמותה מבצעת, בדגש על הפעילויות המתוכננות בתחום הרשות המקומית. היקף הפעילות, תיעוד הפעילות (תמונות, אישורים, תעודות, הוקרות וכיוצ”ב), קהל היעד, ותועלתה לתושבי הרשות.

- נתונים כספיים. דוחות כספיים מבוקרים של השנתיים האחרונות, מאזן בוחן עדכני, תקציב מאושר או הצעת תקציב לשנת הכספים המבוקשת. בנוסף, יש לצרף רשימת מקבלי שכר (כולל עלות לכל עובד), אישור רואה חשבון בדבר הוצאות הנהלה וכלליות. בבקשה חוזרת לתמיכה, יש לציין גם את שיעור התמיכות הישירות והעקיפות שניתנו למוסד ציבור בשנת הכספים הקודמת מאת כל משרד ממשלתי, רשות מקומית וכל גוף ציבורי אחר/ נוסף.

- אישורים מרשויות המס. אישור רישום במע”מ, אישור ניהול ספרים, ואישור שנתי מרשויות מס הכנסה. יש לצרף כמובן אישור ניהול תקין בתוקף.

- אישור להעברת מידע. העמותה תתבקש למסור את הסכמתה הבלתי-חוזרת לכך שהבנק, ומוסדות נוספים, ימסרו פרטים על חשבונות הבנק וכן על פעולות, תנועות ונתונים בחשבונות אלה, לנציגי הרשות.

על פי תיקון לחוזר מנכ”ל משרד הפנים מס’ 1/2021, מורשי החתימה של מוסד הציבור יאשרו בחתימתם את נכונות פרטי הבקשה והמסמכים המצורפים אליה, וכן כי הבקשה אושרה בידי הגורם המוסמך במוסד הציבור; כן יצהירו מורשי החתימה של מוסד הציבור כי לא ידוע להם על בקשות תמיכה נוספות של מוסד הציבור, אשר לא צוינו בבקשה.

יש לציין כי רשויות מקומיות עשויות לדרוש מסמכים נוספים, כגון אישור על היעדר חריגות בנייה, נסח רישום (נסח טאבו), רישום שעבודים, אומדנים, שמאות, וכל אישורים או נתון ספציפיים לפעילויות ולבקשת התמיכה. לכן, מומלץ לעיין בהנחיות הרשות המקומית הרלוונטית או לפנות למחלקה המתאימה לקבלת מידע מדויק ומעודכן.

מבחני התמיכה: ניסוח לפני קביעת התקציב

הליך קבלת תמיכה כספית מהרשות המקומית אינו מתחיל ביום הגשת הבקשה, אלא חודשים רבים לפני כן, בעת גיבושם של “מבחני התמיכה” השנתיים. מבחנים אלו הם אמות המידה הקובעות אילו עמותות יזכו לנתח מהקופה הציבורית ובאיזה היקף. מנקודת מבט משפטית, זהו השלב הקריטי ביותר: מבחן תמיכה המנוסח בצורה מעורפלת או כזו שאינה הולמת את צרכי הקהילה המשתנים, עלול להוביל לפסילת בקשות על בסיס טכני או לחלוקה לא שוויונית של המשאבים.

במשרד וולר ושות’, אנו מנחים עמותות ומוסדות ציבור כיצד לפעול מול הרשות המקומית עוד בשלב הדיוני של גיבוש הקריטריונים. המטרה היא לוודא כי “מבחני התמיכה” המפורסמים על ידי העירייה עומדים בהלימה אחת עם עקרון השוויון ועם הצרכים האובייקטיביים של העמותה. ייצוג משפטי נכון בשלב זה מונע מצב שבו עמותה מוצאת את עצמה מחוץ למעגל התמיכה רק בשל הגדרות תנאי סף שאינן רלוונטיות לפעילותה. אנו בוחנים את חוקיות המבחנים אל מול חוזר מנכ”ל משרד הפנים, ומספקים חוות דעת משפטיות המבטיחות כי חלוקת הכספים תתבצע על בסיס שיקולים ענייניים בלבד.

תרשים הליך מתן תמיכות למוסדות ציבור על ידי רשות מקומית

מהן העילות לפסילת בקשת תמיכה מעמותה? (מדריך למנהלי מוסדות ציבור)

הגשת בקשת תמיכה לרשות מקומית היא תהליך פרוצדורלי קשיח שבו “השטן נמצא בפרטים הקטנים”. מניסיוננו הרב בליווי עמותות מול עיריות ומועצות, מרבית הפסילות אינן נובעות מחוסר חשיבות הפעילות של העמותה, אלא משרשרת של כשלים מנהליים ומשפטיים שניתן היה למנוע מראש.

להלן העילות המרכזיות לפסילת בקשות תמיכה, המהוות את ה-“Deal Breakers” הקריטיים ביותר עבור ועדת התמיכות:

1. אי-עמידה בלוחות זמנים (עילה טכנית-חלוטה)

רשויות מקומיות פועלות לפי נוהל תמיכות של משרד הפנים המגדיר מועדים ברורים. הגשת בקשה אפילו יום אחד לאחר המועד האחרון שפורסם בקול הקורא, מובילה ב-99% מהמקרים לפסילה אוטומטית. בתי המשפט נוטים שלא להתערב בהחלטות אלו כדי לשמור על עקרון השוויון.

2. היעדר “אישור ניהול תקין” בתוקף

זהו תנאי הסף המשמעותי ביותר. עמותה ללא אישור ניהול תקין מרשם העמותות לשנה הרלוונטית נחשבת ל”פסולה מלכתחילה”. ועדת התמיכות אינה רשאית להעניק כספי ציבור לגוף שאינו עומד בדרישות הרגולטוריות הבסיסיות של שקיפות ודיווח.

3. כפל תמיכה ומימון יתר

הדין אוסר על “כפל תמיכה”. היינו, קבלת מימון משני מקורות ציבוריים שונים עבור אותה פעילות בדיוק (למשל, תקצוב ממשרד ממשלתי ומעירייה עבור אותו חוג נוער). אם יתגלה כי העמותה מקבלת מימון העולה על 100% מעלות הפעילות, הבקשה תיפסל או תקוצץ משמעותית.

4. פעילות שאינה עולה בקנה אחד עם “מבחני התמיכה”

אם פעילות העמותה אינה נכנסת תחת ה”סלים” המוגדרים, או שהיא מתבצעת מחוץ לשטח השיפוט של הרשות, הבקשה תידחה מחוסר רלוונטיות.

5. חוסר יציבות כלכלית או גירעון מצטבר

ועדת התמיכות בוחנת את הדוחות הכספיים. עמותה המצויה בגירעון עמוק ללא תוכנית הבראה, או כזו שמשתמשת ברוב התמיכה לתשלום משכורות עתק (בניגוד למגבלות אחוז הנהלה וכלליות), עלולה להיפסל מחשש שכספי הציבור לא יגיעו ליעדם הסופי.

הערת משרד וולר ושות’: במקרה של דחיית בקשה, קיימת לעיתים עילה להגשת ערר או פנייה לערכאות מנהליות, במיוחד אם נפלה טעות בשיקול הדעת של הוועדה או אם הופר עקרון השוויון בין עמותות דומות.

לאחרי קבלת התמיכה: ניהול סיכונים ובקרת דיווח

קבלת אישור ועדת התמיכות היא רק מחצית הדרך; האתגר האמיתי טמון בשימור התמיכה ובמניעת דרישות לקיזוז או להשבת כספים. רשויות מקומיות רבות מחמירות כיום את הליכי הבקרה והפיקוח על אופן השימוש בכספי התמיכות. טעות בדיווח הביצוע, או שימוש בכספים למטרה שחורגת במעט מהגדרת התמיכה המקורית, עלולים להוביל לא רק להפסקת התקצוב, אלא גם לדרישה להחזר רטרואקטיבי ולפגיעה קשה במוניטין של העמותה.

משרד וולר ושות’ מספק מעטפת של ניהול סיכונים תקציביים עבור מלכ”רים ומוסדות ציבור. אנו מלווים את העמותה בבניית מערך הדיווח השנתי, תוך וידוא כי קיימת “זהות מוחלטת” בין התוכנית שאושרה לבין הביצוע בפועל. מדובר בבחינה משפטית-חשבונאית המוודאת כי כספי התמיכה אינם משמשים לכיסוי גירעונות עבר או לפעילויות שאינן מזכות בתמיכה לפי הנוהל. במקרים של ביקורת עומק מצד הרשות או מבקר העירייה, משרדנו מייצג את העמותה בתהליך השימוע, ומציג את הנימוקים המשפטיים המבססים את תקינות השימוש בכספים.

חשיבות הליווי המשפטי מתעצמת לנוכח מגמת ה”קיזוזים” המנהליים, והפעלת קנסות מוסכמים על ידי הרשויות המקומיות. אנו נאבקים על זכותה של העמותה לקבל את מלוא התמיכה שאושרה לה, תוך הפרדה משפטית בין חובות שוטפים (ארנונה, מים וביוב, שילוט וכו’) לבין תקציבי פעילות ייעודיים. הניסיון שלנו מול גזברי רשויות וחשבים מלווים מסייעים לנו למצוא פתרונות המבטיחים כי התזרים הכספי של העמותה יישמר, וכי היא תמשיך ליהנות מאמון הרשות גם בשנים התקציביות הבאות.

לסיכום: תמיכות למוסדות ציבור על ידי רשויות מקומיות

מתן תמיכות כספיות על ידי רשויות מקומיות מהווה כלי משמעותי לקידום מטרות ציבוריות בתחומי התרבות, הספורט, החינוך, הדת והרווחה. עם זאת, מאחר שמדובר בכספי ציבור, החוק והפסיקה בישראל קובעים כללים ברורים, מחייבים ומפורטים כדי להבטיח שההקצאות תיעשינה תוך שמירה על עקרונות של שקיפות, שוויון, מנהל תקין ואחריותיות ציבורית.

על משרד וולר ושות’ עורכי דין

וולר ושות’ משרד עורכי דין מתמחה במשפט מינהלי, שלטון מקומי, תכנון ובניה, מקרקעין, דיני מכרזים, עמותות, ורגולציה ציבורית. המשרד נחשב מבין המשרדים המובילים והבולטים בתחום הרשויות המקומיות על ידי מדריכי הדירוג D&B ו-BDI, נוכח הניסיון המשפטי, הניהולי והמקצועי. המשרד מעניק ייעוץ משפטי שוטף במגוון רחב של תחומים הקשורים לפעילות הרשויות המקומיות, לרבות ייצוג בעתירות מינהליות מול בג”ץ ובתי המשפט לעניינים מינהליים, ליווי משפטי במכרזים ובחוזים ציבוריים, ייעוץ שוטף למחלקות משפטיות ומועצות עירוניות, ליווי עמותות בתהליכי רגולציה, הקצאת מקרקעין וקבלת תמיכות; וטיפול בסוגיות תקציב, ניגוד עניינים, חוק חופש המידע ועוד.

עם ניסיון עשיר, היכרות מעמיקה עם מערכות השלטון המקומי, ומחויבות בלתי מתפשרת למקצועיות ולשירות אישי, משרד וולר ושות’ הוא הכתובת המשפטית המועדפת על גופים ציבוריים ועמותות בכל רחבי הארץ. למידע נוסף, ייעוץ משפטי והכוונה מקצועית לעמותות ולרשויות מקומיות – משרד וולר ושות’ עומד לשירותכם.