בקיצור: החזרת מס רכוש על קרקעות (חוק ההסדרים 2026)

החל משנת 2026 צפויה חזרה של מס רכוש שנתי על קרקעות פנויות, במסגרת חוק ההסדרים. שיעור המס עשוי להגיע עד 1.5% משווי הקרקע לשנה, והוא יחול גם על קרקעות עם בנייה חלקית. מדובר בנטל של עשרות אלפי שקלים בשנה לבעלי קרקעות, במיוחד בקרקעות בהליכי תכנון, פינוי־בינוי ומגרשים גדולים, גם ללא כל הכנסה מהנכס.

שינוי כללי המשחק בקרקע פרטית

החל משנת 2026, החזקת קרקע פנויה בישראל עלולה להפוך מיתרון השקעה לנכס בעל עלות שנתית משמעותית. משרד האוצר מקדם, במסגרת חוק ההסדרים, החזרה של מס רכוש שנתי על קרקעות פנויות, בשיעור של עד 1.5% משווי הקרקע. זהו מהלך בעל השלכות רחבות, כלכליות ומשפטיות, שישפיע ישירות על עשרות אלפי בעלי קרקעות פרטיים.

נדגיש: המס אינו מותנה בהכנסה, אינו תלוי במימוש זכויות, ועלול לחול גם כאשר הקרקע אינה מניבה תשואה כלל. עבור בעלי קרקעות בהמתנה, יורשים, בעלי מגרשים גדולים ופרויקטי התחדשות עירונית – מדובר בשינוי מהותי המחייב היערכות מוקדמת.

מהו מס רכוש קרקע?

מס רכוש קיים משנותיה הראשונות של המדינה, כירושה מהמנדט הבריטי. בשנת 1961 הוא הפך לחוק ישראלי, ובתחילתו, הוא חל על קשת רחבה מאוד של נכסים: קרקעות, דירות להשכרה, מבנים תעשייתיים ומסחריים, ציוד ייצור, מלאים עסקיים ואף נכסים חקלאיים. הוא היה, למעשה, מס על עצם ההחזקה בנכס – מעין “מס עושר” שהוטל מדי שנה, ולא רק בעת ביצוע עסקה. בשנת 1981, בעקבות תיקון מס’ 16 לחוק מס רכוש וקרן פיצויים, קבע המחוקק כי הוא יוטל רק קרקע פנויה שאינה חקלאית. שינוי זה ביטא מעבר ממס רחב-היקף למנגנון ממוקד, שמטרתו לעודד שימוש אפקטיבי בקרקעות עירוניות בעלות ייעוד לבנייה.

הגדרת “קרקע”

החוק הבחין בין סוגים שונים של קרקעות ובין סוגי זכויות בבעלות. כך, “קרקע” הוגדרה כקרקע פנויה, לרבות קרקע שמחובר אליה נכס שאינו בניין, ולמעט קרקע חקלאית. בנוסף, נכללה בהגדרה גם קרקע שעליה בניין אשר שטחו הכולל פחות מ-30% מן השטח המותר לבנייה לפי התכנית, ושווי הבניין נמוך משווי הקרקע. ההיגיון ברור: בעל קרקע שאינו מנצל את מירב הזכויות התכנוניות שבידיו, ייחשב עדיין כמי שמחזיק בקרקע “פנויה” לצורך המס.

“קרקע חקלאית” פטורה מן המס, אולם ההגדרה צומצמה כך שלא תכלול קרקע חקלאית לכאורה שניתן להקים עליה דירת מגורים לפי ייעוד התכנית. בכך ביקש המחוקק למנוע ניצול של ההגדרה החקלאית לצורך הימנעות ממס.

מי חייב בתשלום מס רכוש?

תשלום מיסי רכוש חל על “בעל הקרקע”. בעל קרקע מוגדר אחד מאלה:

- מי שהמקרקעין רשומים על שמו.

- חוכר (או חוכר משנה) לתקופה של 25 שנה או יותר.

- מי שקיבל היתר שימוש ממדינת ישראל או מרשות מקרקעי ישראל.

ביטול המס (מס בשיעור 0%) בשנת 2000

בשלהי שנות ה-90 גברה הביקורת הציבורית והמקצועית על מס הרכוש. נטען כי הוא מס לא יעיל, בעל מנגנוני גבייה מסורבלים, וכי הוא פוגע דווקא בבעלי קרקע פרטיים שאינם יזמים מקצועיים. בשנת 1999 התקבל תיקון מס’ 45 לחוק מיסוי מקרקעין (שבח ורכישה), אשר קבע כי החל משנת המס 2000 יעמוד מס הרכוש על קרקע בשיעור 0%. המשמעות היא שהמס לא נגבה בפועל עוד משנת 2000 ואילך. עם זאת, החוק עצמו נותר בתוקף. במילים אחרות, המחוקק לא ביטל את החיוב אלא “הקפיא” אותו באמצעות קביעת שיעור אפס. כעת, 25 שנים לאחר שהמס “אופס”, ובעלי קרקעות שלא נעשה בהן שימוש נהנו מפטור ממיסים, המציאות משתנה.

מה המשמעויות של החזרת מס רכוש על קרקעות?

הגדלת הכנסות המדינה

לפי הצעת החוק, אם המס ייושם, הוא יגדיל את הכנסות המדינה באופן הדרגתי: כבר בשנת 2026 מדובר בתוספת של 1.75 מיליארד ש”ח, ועד ל־9.5 מיליארד ש”ח בשנת 2029.. בנוסף, היא עשויה ליצור תמריץ לשחרור קרקעות, ולהאיץ את מימוש הקרקעות המיועדות לבנייה למגורים. כך, משקיעים עשויים למכור מוקדם, לזרז תוכניות, לקדם את הביצוע ולהגביר את קצב הבניה (דבר שיכניס, בתורו, עוד כסף לשוק הנדל”ן, ויגדיל את הכנסות ממיסוי מקרקעין).

על פי סקר אגף הכלכלן הראשי במשרד האוצר (משקי בית שבבעלותם קרקעות פנויות למגורים, כאן), כ-330,000 משקי בית החזיקו בבעלותם קרקע פנויה למגורים (כ-12% מסך משקי הבית בישראל). סך שווי הקרקעות בבעלותם נאמד בכ-350 מיליארד ש”ח.

פגיעה כלכלית בבעלי קרקעות

מבחינה כלכלית, החזרת מס רכוש מייצרת תמריץ ישיר להאיץ בנייה ולהקטין את עלות ההמתנה לשינוי ייעוד או לעליית ערך. במילים אחרות, המצב בשנים האחרונות הוא שרוב משקיעי הנדל”ן ממתינים ל”שעת כושר”, לעיתים שנים רבות (ואף עשורים), על מנת למכור כאשר מחיר הקרקע יקר. הטלת מס רכוש שנתי על הקרקע, תהפוך את אסטרטגיית ההמתנה הזו ליקרה יותר ותיצור לחץ לפעול.

דוגמה מספרית ממחישה היטב את עוצמת הפגיעה הכלכלית האפשרית בהחזרת מס רכוש שנתי על קרקעות:

בעל מגרש בשווי של 2 מיליון ש”ח יידרש לשלם מדי שנה מס בטווח שעלול לנוע בין 10,000 ש”ח (בשיעור מס של 0.5%) לבין 40,000 ש”ח (בשיעור מס של 2%). מדובר בתשלום שנתי קבוע שאינו תלוי בהכנסה כלשהי מהקרקע, ולעיתים אף מוטל על נכס שאיננו מניב כלל. ככל ששווי הקרקע גבוה יותר, כך גובה המס מזנק באופן דרמטי. במרכזי הערים ובאזורי ביקוש, בהם שווי מגרשים מגיע למיליוני שקלים רבים, החיוב עשוי לעמוד על עשרות ואף מאות אלפי שקלים בשנה, גם כאשר לבעל הנכס אין כל יכולת לנצל את זכויות הבנייה בטווח המיידי. מצב זה עלול ליצור נטל מצטבר כבד, במיוחד כאשר הקרקע נמצאת בהליכי תכנון מורכבים, בבעלות משותפת, או כפופה למגבלות תכנוניות שמונעות בנייה בפועל.

עיוות מובנה: מיסוי ללא יכולת מימוש

הטלת מס רכוש על קרקע פנויה שאינה חקלאית עלולה לעורר עיוותים ולפגוע בזכויות בעלי קרקעות פרטיים, גם כאשר אין באפשרותם לקדם הליכי בנייה באופן ממשי. במקרים בהם מימוש הזכויות מתעכב במשך שנים (דוגמת ריבוי בעלים, הליכי איחוד וחלוקה, הפקעות, התנגדויות תכנוניות ותיאום מול הרשויות), החלת מס שנתי בשיעור של 1.5% משווי הקרקע עלולה להפוך את ההחזקה בה לנטל כלכלי כבד, ולהביא למכירה כפויה של נכסים במחירים הנמוכים מערכם הריאלי. במקרים אלה, נוצר מצב בלתי סביר שבו בעלי קרקעות נדרשים לשלם לאורך שנים מס מצטבר העלול להגיע לכ-10% משווי הקרקע, עוד בטרם יכלו לממש את זכויותיהם או ליהנות מתשואה כלשהי.

השפעת החזרת מס רכוש על שוק המגורים

אם המהלך יתממש, הוא עשוי לשנות את דפוסי הפעולה של השחקנים המרכזיים בשוק הנדל”ן. בעלי קרקעות פרטיים ישקלו למכור מוקדם יותר כדי להימנע מתשלומים שוטפים, ובכך להגדיל את ההיצע – ובכך להוריד את המחירים. חברות נדל”ן עשויות להאיץ תכנון, ואילו רשויות מקומיות עשויות לעודד שיתופי פעולה לקידום תכניות. מנגד, קיים חשש שמס רכוש יכביד על שוק שכבר מצוי בלחצי ריבית, הון ומימון. היינו, יש סיכוי שחלק מהעלויות יגולגלו אל הרוכשים.

שווי קרקע מול שיעור מס רכוש ומס מצטבר ל-10 שנים

הטבלה שלהלן ממחישה בצורה כמותית את היקף הפגיעה הכלכלית האפשרית לבעלי קרקעות, בהתאם לשווי הקרקע ולשיעור המס השנתי המוצע.

| שווי מקרקעין | מס שנתי | מס מצטבר (10 שנים) | NPV (ריבית 3%) | NPV (ריבית 5%) |

| 1,000,000 ₪ | 15,000 ₪ | 150,000 ₪ | 127,920 ₪ | 115,839 ₪ |

| 2,000,000 ₪ | 30,000 ₪ | 300,000 ₪ | 255,840 ₪ | 231,678 ₪ |

| 3,000,000 ₪ | 45,000 ₪ | 450,000 ₪ | 383,760 ₪ | 347,517 ₪ |

| 5,000,000 ₪ | 75,000 ₪ | 750,000 ₪ | 639,600 ₪ | 579,195 ₪ |

(המס המצטבר – העלות הכוללת לאורך עשור, ללא הנחה, ב-ש”ח; NPV – מפחית את המס העתידי לערך של היום – המדד המרכזי להבנת נטל המס האמיתי לאורך זמן).

מה ניתן ללמוד מהטבלה?

- ככל שהקרקע יקרה יותר, כך התשלום המצטבר מתקרב למאות אלפי ש”ח.

- בקרקע בעיר במרכז, תשלום של 40,000–100,000 ש”ח בשנה עשוי לא להיות נדיר. זהו נטל הדומה להפסד תשואה של שנתיים–שלוש במונחים נדל”ניים.

- לאורך עשור, גם בקרקע צנועה בשווי של 2–3 מיליון ש״ח (עפ”י הערכת שמאי, נכון להיום), מס רכוש בשיעור 1.5% עשוי ליצור שחיקה של מאות אלפי שקלים בתוך עשור. זאת, עוד לפני שהבעלים הצליח לקדם תוכנית, לשווק יחידות דיור או להתחיל בנייה.

קביעת שווי הקרקע לחיוב: שווי הוגן, מערכת AI – ולא לפי עלות בספרים

האם יש פטורים וסייגים?

כרגע, החוק אינו כולל פטורים או סייגים לקרקעות שאינן ממומשות עקב מגבלות בנייה. עם זאת, מניסיוננו, נראה שההצעה תעבור שינויים משמעותיים בנוסח בדרך לאישור, בוועדת הכספים של הכנסת.

כמה קרקעות ימוסו?

ההערכה כיום היא שבשנת 2026, היקף הקרקעות שצפוי להיות ממוסה, יעמוד על כ-50,000 קרקעות, ברחבי המדינה.

מי ייפגע מהמס החדש?

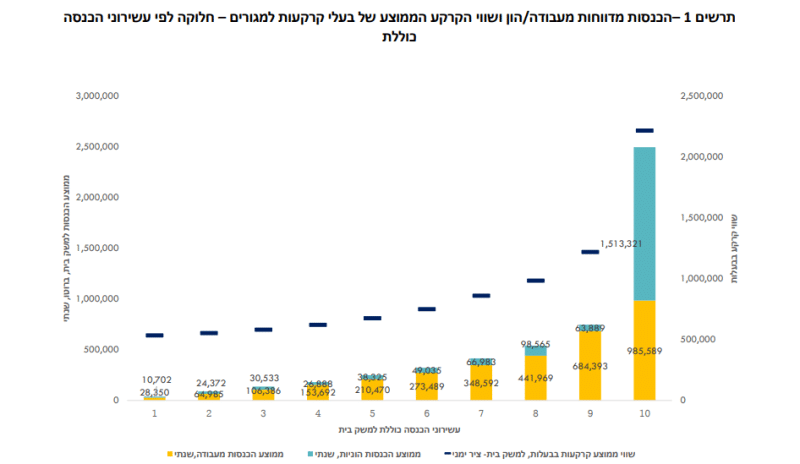

החלת מס רכוש שנתי על קרקעות פנויות, צפויה להשפיע בצורה שונה על האוכלוסייה. בעוד עשירונים נמוכים ובינוניים כמעט שאינם מחזיקים קרקעות להשקעה, הרי שמנתוני הלמ״ס ומשרד האוצר עולה כי החשיפה הכלכלית המשמעותית מתחילה בעשירון 8, מתגברת בצורה מובהקת בעשירון 9, ופוגעת משמעותית בעשירון 10.

- בעשירון 8 (הכנסות חודשיות של בני הזוג בסך 33,000 ש”ח ומעלה), קיים שיעור משקי בית המחזיקים נכסים שאינם מניבים תשואה: חלק מזכויות במגרשים או קרקעות הנמצאות בהליכי תכנון. אלו נכסים שעשויים להיות חייבים במס רכוש שנתי, ולכן נדרש ליווי משפטי מקצועי שיבחן האם הקרקע מוגדרת כ”קרקע חייבת במס”, האם קיימת תוכנית תקפה או ייעוד שמאפשרים פטור או הפחתה, והאם נכון לבצע מהלך יזום של איחוד וחלוקה, שינוי ייעוד או מימוש זכויות.

- בעשירון 9 (הכנסות חודשיות של בני הזוג בסך 45,000 ש”ח ומעלה) של כ-החשיפה גדלה משמעותית. תופעת “המתנה לעליית ערך” בקרקעות פרטיות נפוצה במיוחד – בעלי קרקע מחזיקים בה במשך שנים רבות, מתוך ציפייה לעלייה בשוויה. מס רכוש שנתי צפוי להפוך את אסטרטגיית ההמתנה הזו ליקרה, ולעיתים אף בלתי כדאית. בשלב זה נדרש תכנון משפטי מדויק: בחינת אפשרות לשותפות עם יזם, בדיקת החשש לתשלום מס שבח מוגדל בעתיד, והערכת כדאיות של בנייה חלקית שעשויה להביא לפטור או להפחתת המס.

- בעשירון 10 (הכנסות חודשיות של בני הזוג בסך 50,000 ש”ח ומעלה) נדרש ניהול סיכונים משפטי מקיף. שיעור בעלי הקרקעות והנכסים הלא מנוצלים הוא הגבוה ביותר, והנטל הכלכלי של מס רכוש עלול להגיע לעשרות אלפי שקלים בשנה בקרקעות רגילות, ועד מאות אלפי שקלים בשנה במגרשים ובנכסים יקרי־ערך במרכזי ערים. בשכבה זו החשיפה המשמעותית מחייבת ליווי משפטי מקצועי שנועד למנוע חיובי מס שגויים, להבטיח מימוש מלא של פטורים, דחיות, קיזוזים והקלות, לבחון מבני החזקה אופטימליים (יחיד, חברה או חלוקה בין יורשים), על מנת להתוות אסטרטגיית מכירה/ בנייה המפחיתה את נטל המס.

גם בבחינת שווי הקרקע הממוצע בבעלות משקי בית ניכר כי כמעט כל ההון הקרקעי נמצא בידי העשירונים התשיעי והעשירי. בעשירונים אלה, שווי הקרקע מגיע למיליוני שקלים למשק בית, בעוד שבעשירונים הנמוכים והבינוניים הוא כמעט אפסי. המשמעות היא כי כל מדיניות מס המתמקדת בקרקע תפגע כמעט רק בעשירונים הגבוהים, שכן שם מרוכזת מרבית הקרקע.

מס רכוש על בית במגרש גדול – מתי אין פטור?

הרפורמה החדשה/ ישנה של מס הרכוש על קרקע פנויה נוגע לבעלי מגרשים גדולים, שעליהם בנוי בית קבע אך בהיקף בנייה מצומצם ביחס לזכויות הבנייה המותרות. על פי הוראות החוק, אם הבנייה הקיימת מכסה פחות מ-30% מהיקף זכויות הבנייה המותרות, המגרש לא ייחשב “בנוי” לעניין מס רכוש. לפיכך, והבעלים עלולים להיות חשוף למס רכוש על הקרקע, כאילו מדובר בקרקע זמינה לבניה או פנויה. מצב זה יוצר פגיעה מובנית בבעלי מגרשים גדולים, במיוחד בקריות, במועצות האזוריות ובפרברי ערים, שבהם נפוצים מגרשים רחבי־ידיים ועליהם בית צמוד קרקע בודד.

דוגמה יישומית

נניח מגרש בגודל של 800 מ”ר, שעליו בנוי בית בשטח של 120 מ”ר. על פי התכנית, זכויות הבנייה המותרות עומדות על 50 אחוזי בנייה. כלומר: 400 מ”ר בנייה אפשרית. הבנייה בפועל – 120 מ”ר – מהווה רק 30% מהיקף הזכויות (120 מ”ר מתוך 400 מ”ר אפשריים).

במסגרת מנגנון מס הרכוש, בנייה בהיקף זה אינה מספיקה כדי “להוציא” את המגרש מהגדרת קרקע פנויה, ולכן המגרש ייחשב ככזה החייב במס רכוש שנתי. בפועל, בעלי בתים במגרשים גדולים עלולים להידרש לתשלום מס משמעותי, אף שהחזיקו תמיד בית מגורים תקין ובהיתר, ללא כל כוונה להותיר את הקרקע פנויה.

השפעה על פינוי־בינוי והתחדשות עירונית

בפרויקטי פינוי־בינוי, הבנייה הקיימת לרוב נמוכה משמעותית מהזכויות הפוטנציאליות. עד לפינוי הדיירים וקבלת היתר, הקרקע עלולה להיחשב “פנויה” לצורכי מס. המשמעויות – חיוב מס עוד לפני תחילת הפרויקט; פגיעה בכדאיות, בעיקר בפריפריה; ולחץ כלכלי על דיירים בשלב המשא ומתן מול יזמים. נסביר:

1. חיוב מס על המגרש לפני פינוי הדיירים

עד שהדיירים מתפנים והיזם מתחיל בפועל את ההליך, הקרקע עשויה להיחשב כ”פנויה”. שכן, הבנייה הקיימת אינה מגיעה ל־30% מזכויות הבנייה האפשריות. המשמעות היא מיסוי מקרקעין על מאות ולעיתים אלפי מטרים של זכויות, עוד לפני שהפרויקט יצא לדרך או אושר בהיתר. יתר על כן, נוהח העובדה שרשויות תכנון רבות דורשות הכנת תכניות מתאר, תוכניות תנועה, חניה ותשתיות לפני קבלת היתר – בתקופת המתנה זו עשוי לחול מס רכוש על זכויות בנייה פוטנציאליות. במילים אחרות, הדיירים (בעלי הקרקע) נדרשים לשלם מס על זכויות בנייה שטרם יצאו לפועל, ושהפעלתן תלויה ביזם, בתכנון ובאישור הוועדה המקומית לתכנון ובניה.

2. העמקת פערי הכדאיות הכלכלית בפריפריה

ביישובים שבהם ערכי הקרקע נמוכים וזכויות הבנייה גבוהות, מס הרכוש עלול לרוקן חלק משמעותי מהרווח הכלכלי, ולהפוך פרויקטים של פינוי־בינוי ללא כדאיים עבור יזמים. הדבר עשוי להקשות על חידוש שכונות ותיקות, במיוחד מחוץ למרכזי ביקוש.

3. הגדלת הלחץ על דיירים בשלב המו”מ

בשל העלויות הנוספות, יזמים עשויים להפחית את היקף התמורות לדיירים או לדרוש חלוקת עלויות מסוימות. הדבר פוגע בכוח המיקוח של בעלי הדירות, במיוחד בפרויקטים שבהם מדובר באוכלוסיות מוחלשות.

מס רכוש כשעבוד ראשון על הקרקע

חוב מס רכוש יוצר שעבוד ראשון על המקרקעין, הגובר על כל שעבוד אחר, גם אם לא נרשם בטאבו. זאת, מכוח סעיף 11א(1) לפקודת המסים (גביה). כלומר, עצם החוב לרשות המסים יצר שעבוד סטטוטורי על הנכס, והוא עומד בתוקף אף שקיומו לא נרשם בכל מרשם המנוהל בידי רשות ציבורית כלשהי (פנקס המקרקעין או פנקס רשם החברות). שעבוד זה גובר על כל שעבוד אחר שהוטל על הנכס, בין אם נרשם לפני מועד יצירת חוב המס ובין אם לאחריו, והוא קודם לכל זכות אחרת, מובטחת ושאינה מובטחת, מוקדמת או מאוחרת בזמן. הסיבה לכך היא שהשעבוד נוצר מכוח החוק, קיומו ידוע וניתן לבירור במשרדי הרשות, ודרישת רישום חוזרת ונשנית בשל שינויים תכופים בסכום המס תכביד על הרשויות. מנגנון זה, כמובן, מחזק את כוח הגבייה של המדינה ומבטיח כי תשלום המס יקבל קדימות על פני חובות אחרים.

מס רכוש לעומת מס שבח ולעומת ארנונה – ההבדלים

ההבדל המרכזי בין מס רכוש לבין מס שבח טמון באופיים ובאירוע המס שהם מטילים: מס שבח מקרקעין הוא מס ישיר המוטל על הרווח ההוני (השבח) הנוצר למוכר בעת מכירת זכות במקרקעין. מנגד, מס רכוש הוא מס סטטי, שנתי, המוטל על עצם הבעלות או ההחזקה בנכס מקרקעין, ללא קשר לביצוע עסקה.

למעשה, מס רכוש דומה יותר לארנונה (אף שמס הרכוש משולם למדינה והארנונה לרשות המקומית): שני ההיטלים חלים על החזקת נכס, בין אם הוא מניב הכנסה ובין אם אינו מניב דבר, ושניהם מוגדרים כמס שאינו מקנה שירות ישיר לבעל הנכס. ההבחנה המרכזית טמונה בבסיס החיוב: בעוד הארנונה נקבעת בהתאם לגודל הנכס ולייעודו התכנוני, מס הרכוש ייגזר משוויו הכלכלי של הנכס בשוק.

ניכוי מס רכוש ממס שבח

הקשר בין מס רכוש לבין מס שבח מקרקעין מצא ביטוי מפורש בסעיף 39(8) לחוק מיסוי מקרקעין (שבח ורכישה). סעיף זה אפשר לנישום לנכות את מס הרכוש ששולם במהלך השנים בעת חישוב מס השבח על מכירת הקרקע. ניכוי זה נובע מהעיקרון שהמס הוטל על הבעלות עצמה – עצם ההחזקה בקרקע – ולכן מהווה הוצאה שנדרשה לשם שמירה על הזכות הקניינית. למעשה, לא ניתן להחזיק בקרקע לאורך שנים מבלי לשלם את המס, ולכן הוגן לנכותו במועד המימוש.

חובות עבר במס רכוש

לפני שנת 2000, כאשר המס נגבה בפועל, היו בעלי קרקעות חייבים לשלם את מס הרכוש מדי שנה. חובות שנצברו בתקופה זו לא נמחקו עם קביעת שיעור אפס. בהתאם לסעיף 11א(1) לפקודת המסים (גביה), מס רכוש שלא שולם מהווה שעבוד ראשון על המקרקעין – שעבוד סטטוטורי החל מכוח הדין, גם אם לא נרשם בפנקסי המקרקעין. לכן, כאשר בעל קרקע מבקש למכור נכס שנרכש לפני שנת 2000 (או שהוחזק מאז אותם ימים), ייתכן שטרם סולקו חובות ישנים למס רכוש. כדי שניתן יהיה לרשום את העברת זכויות בטאבו, נדרש להמציא אישור מרשות המסים על היעדר חובות במס רכוש.

חובת תשלום מס רכוש בעת רישום העסקה בטאבו

במקרים של מכירת קרקע או העברת בעלות במקרקעין שנרכשו לפני שנת 2000, לשכת רישום המקרקעין עדיין דורשת לצרף:

-

אישור ממנהל מס רכוש בדבר היעדר חובות על הקרקע; או

-

אישור אחר המעיד כי הקרקע לא הייתה חייבת במס בתקופה הרלוונטית.

דרישה זו נובעת מהעיקרון שהמקרקעין עלולים להיות משועבדים בגין חוב מס רכוש ישן, גם אם חלפו שנים רבות. רישום ללא בדיקה כזו עלול להותיר את הקונה עם נכס משועבד לטובת המדינה.

המשמעות המעשית: חובות היסטוריים עשויים להוות מכשול לרישום זכויות או להשלמת עסקה. לכן, עורך דין המטפל בעסקת מכר של מקרקעין שנרכשו לפני שנת 2000 חייב לבדוק, במסגרת בדיקותיו המשפטיות, האם קיים אישור מס רכוש תקף.

הליכי השגה וערר על שומת מס רכוש

חוק מס רכוש וקרן פיצויים, תשכ”א-1961, קובע הליכים מיוחדים להשגה וערעור על שומות מס רכוש. כאשר בעל קרקע חולק על שומת מס רכוש, עליו להגיש השגה מנומקת בכתב למנהל מס רכוש תוך 30 יום מיום קבלת הודעת השומה. המנהל ימסור את החלטתו המנומקת בכתב למשיג. אם המשיג רואה עצמו מקופח מהחלטת המנהל, הוא רשאי לערור עליה בפני ועדת ערר תוך 30 יום מיום מסירת ההחלטה.

על החלטת ועדת הערר בענייני מס רכוש ניתן לערער בבעיה משפטית לבית המשפט המחוזי, וזאת תוך 30 יום מיום שההחלטה הובאה לידיעת המערער. תקנות מס רכוש וקרן פיצויים (ערעורים), תשל”ג-1972, מבהירות כי ערעור זה יוגש לבית המשפט המחוזי שבאזור שיפוטו נמצא מענה של ועדת הערר.

סיכום: המשמעויות המרכזיות של החזרת מס רכוש על קרקעות

מדינת ישראל מנסה לבלום את תופעת ההמתנה לעליית ערך קרקע מבלי לפתח אותה, ולהגדיל את ההיצע. טיוטת חוק ההסדרים לשנת 2026, מחזירה את מס הרכוש ככלי מדיניות וככלי למלא את קופת אוצר המדינה. במילים אחרות, הקרקע כבר איננה נכס להשקעה, אלא נכס שיש בו גם סיכון – תשלום שנתי שוטף. בעלי קרקע פרטיים, ובעיקר מי שמחזיק מגרשים בהליכי תכנון, קרקעות בהמתנה או נכסים לא מניבים – צפויים להתמודד עם עלויות שנתיות שעלולות להצטבר לעשרות ואף מאות אלפי שקלים, לאורך זמן.

המס מכביד במיוחד כאשר הליכי התכנון תקועים, כאשר קיימת בעלות משותפת מרובת יורשים, או כאשר הקרקע אינה מאפשרת ניצול מיידי של זכויות הבנייה. במצבים אלו, אף בעל קרקע יכול למצוא עצמו מחויב במס מצטבר לאורך שנים, עוד לפני שהצליח לקדם פרויקט, לשווק יחידות או לממש את הזכות הקניינית באופן אפקטיבי. כפי שנראה, החשיפה משמעותית בעיקר בעשירונים 8–10, שבהם מרוכזת מרבית הקרקע הפנויה בישראל. בעשירון 8 ייפגעו בעלי מגרשים קטנים או חלקי חלקות שאינם מניבים תשואה; בעשירון 9 צפויה פגיעה בבעלי קרקעות המבוססים על אסטרטגיית “המתנה לעליית ערך”; ואלו המשתייכים לעשירון 10, נדרשים לניהול סיכונים משפטי ומיסויי מעמיק כדי למזער חיובים מיותרים ולייעל מבני החזקה.

אם בבעלותכם קרקע פנויה, מגרש בנוי חלקית, קרקע בהליכי תכנון או נכס עם אי־ודאות תכנונית – מומלץ לקבל ייעוץ מעורך דין מומחה למקרקעין ומיסוי מקרקעין, כדי להבטיח הגנה מלאה על הזכויות ולצמצם את החשיפה הכלכלית.

ליווי משפטי נכון מאפשר:

• בדיקת סיווג הקרקע ומניעת חיובי מס שגויים.

• איתור פטורים, דחיות והקלות שמאפשרות הפחתה משמעותית של המס.

• בחינת מבני החזקה משפחתיים או תאגידיים המקטינים חשיפה עתידית.

• היערכות מוקדמת למכירה, לשותפות עם יזם, לעסקת קומבינציה ו/או לקידום תכנון שמונעים שחיקה כלכלית.

• בדיקת חובות עבר לפני ביצוע עסקה.